Création d’une zone unique pour le marché du gaz au 1er novembre 2018

Publié le 15.10.2018 et mis à jour le 01.03.2021

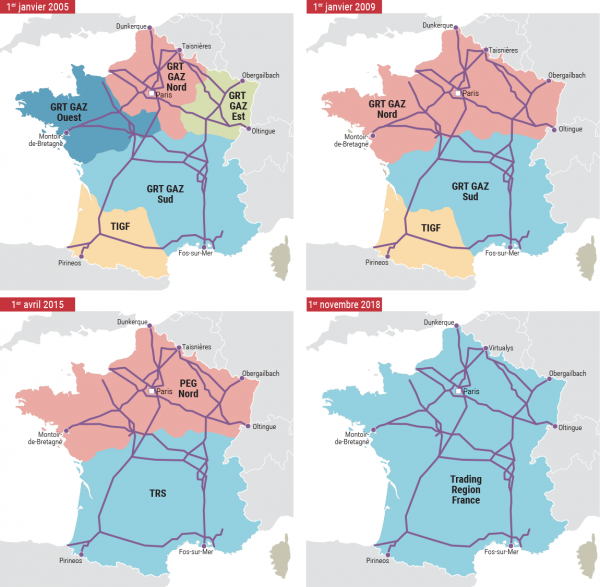

Historiquement, le marché français du gaz naturel a toujours été organisé en zones d’échanges. Mais la CRE n’a eu de cesse de réduire - progressivement - ce nombre de zones. Il existait encore cinq zones en 2005, puis trois zones en 2009 et enfin deux zones depuis avril 2015 avec la fusion de la zone PEG Sud (GRT Gaz) et de celle de TIGF (devenu Terèga) pour former la Trading Region South (TRS).

Le 1er novembre 2018, cette situation prendra fin avec la fusion du PEG Nord et de la TRS pour créer une zone unique sur le territoire hexagonal : la TRF pour Trading Region France, un nouveau nom à retenir.

Evolution de l’organisation du marché français du gaz naturel

Source : CRE

Afin de préparer cette unification du marché, la CRE a retenu un schéma d’investissement de 823 millions d’euros pour renforcer les réseaux de transport via les liaisons Val-de-Saône (190 km) pour GRT Gaz et Gascogne-Midi (62 km) pour Terèga. L’objectif de ces investissements est simple : réduire les congestions afin de fluidifier les échanges sur le marché français. Attention toutefois, ces réalisations ne devraient pas permettre de résorber intégralement les congestions.

Conséquence directe, la plus visible, de l’établissement de cette zone unique : les consommateurs de gaz disposeront désormais d’une référence de prix unique sur le marché de gros, et ce, quel que soit leur lieu de consommation. C’en sera donc bientôt fini des spreads de prix entre zones (avec des écarts ayant dépassé les 20 €/MWh lors de fortes congestions). Le spread Nord/Sud est ressorti à environ 2 €/MWh en moyenne sur l’année 2017 sur le marché spot comme sur le marché à terme (M+1) selon la CRE.

L’établissement d’une zone unique pourrait permettre de générer des gains sur les coûts d’approvisionnement en gaz. La CRE estime par exemple qu’entre 2010 et 2015, environ 1,4 milliard d’euros auraient été économisés si les zones nord (PEG Nord) et sud (Trading Region South) avaient bénéficié des mêmes coûts d’approvisionnement, soit près de 300 millions d’euros par an en moyenne.

Mais en pratique, une inconnue demeure : quel sera l’impact sur les prix de gros du gaz … pour cela, rendez-vous le 1er novembre 2018 !